新潮社フォーサイトに1月15日に掲載された拙稿です。ぜひご一読ください。オリジナルページ→

https://www.fsight.jp/articles/-/47678

年明け1月8日には、ついに1990年8月以来、30年5カ月ぶりに、日経平均株価が2万8000円台を回復した。皮膚感覚とは明らかに違う「株高」の要因は何なのか。これは「バブル」なのか。だとすると、いつか破裂して暴落を演じることになるのか。

株高を支える「事業法人」と「信託銀行」

2020年の東京株式市場では、日経平均株価が2万7444円17銭で取引を終えた。年間で16.0%の上昇である。2019年も18.2%上昇していたから、2年連続の上昇だ。年末でみると2011年末の8455円35銭を底に、ほぼ一貫して上昇。2012年以降の9年間は2018年だけがマイナス(12.1%下落)で、「8勝1敗」の成績だった。

日本株上昇の要因は、しばしば「海外投資家」が買い増しているためだ、と説明される。だが、日本取引所グループ(JPX)が公表している名古屋市場を含めた「2市場1・2部等」の「投資部門別売買状況」によると、2018年以降、海外投資家は3年連続で売り越している。

確かに2014年までは買い越しで、特に「アベノミクス」が始まった2013年には15兆円を買い越したが、2015年以降は2017年にわずかに買い越したのをのぞいて、ほぼ一貫して売っている。2015年以降の合計で13兆円の売り越しなので、海外投資家は「アベノミクス相場」での投資をすでに回収したとも言える。2020年だけでも3兆3635億円あまり売り越した。

では、誰が株高を支えてきたのか。

「個人投資家」は2012年以降、9年連続で売り越しを続けている。株価が上昇すると売り物が出てくる状況が続いている。日本の個人投資家が買い支えているわけでもない。

2020年に大きく買い越したのは「事業法人」の1兆2744億円と、「信託銀行」の1兆6396億円だ。事業法人は「自社株買い」が大きいとみられる。企業による自社株買いは2019年度4~12月の9カ月間で6.3兆円に達し、過去最高を更新した。

アベノミクスによる円高是正によって収益を大きく増やした企業は、利益剰余金(内部留保)を大きく積み増してきた。本来ならば設備投資などとして再投資するのが企業だが、収益機会がないことから、自社株を買い入れ償却する動きが強まっている。株式などで報酬をもらう企業経営者が増えたことで、自社の株価を意識する向きが多くなり、結果的に自社株買いによって株高(報酬)を支えている形だ。

もう1つの信託銀行は、国民の年金資産を運用するGPIF(年金積立金管理運用独立行政法人)による買い付けが多く含まれているとみられている。安倍晋三政権下でGPIFの運用方針が大きく見直され、それまで国債を中心とする「国内債券」に60%以上が投じられていたものを、「国内債券」「国内株式」「外国債券」「外国株式」にそれぞれ25%を基準として運用することになった。2020年9月末では国内債券は26.6%に減少、国内株式は2012年末の12.9%から、24.1%にまで増えた。

2012年末のGPIFの運用資産は112兆円だったが、2020年9月末には172兆円に大きく膨らんだ。国内株式の保有額は14.5兆円から41.5兆円に27兆円も増加した。株価の上昇によって時価が膨らんだ部分もあるが、新たに日本株を購入した新規投資分だけでも15兆円にのぼるとみられる。巨額の資金が日本の株式市場に投じられてきたのだ。

東証1部の時価総額と比べると、GPIFの保有株式の割合は4.9%から6.7%にまで高まっている。結局、日本株は、企業自身の買いと公的資金によって支えられてきたと言えるのだ。

「いびつ」になった株式市場

日銀は金融緩和策の一環として、株式を組み込んだETF(上場投資信託)の購入を拡大している。2013年度末に時価で3兆8659億円だったETFは、2019年度末には31兆2203億円にまで膨らんだ。東証1部時価総額の5.6%である。新型コロナ対策として日銀はさらにETFの購入を膨らませており、2020年11月にはGPIFの保有額を上回る「日本一の大株主」に躍り出た模様だ。

「年金資産を増やすことを考えれば、本来は成長性の高い外国株式にもっと投資すべきなのだが」

と、GPIFの幹部の1人は言う。もともと日本企業の利益率は低く、株価も諸外国に比べて上昇していない中で、日本企業に投資を増やし続けていいのか、と言うのだ。

さらに今後、人口減少が一段と進むと、日本市場を相手にする日本企業の成長力はさらに鈍化する可能性が高い。しかも、新型コロナの影響によって在宅勤務が始まると、伝統的な日本企業の「メンバーシップ型」といわれる働き方の非効率性が際立つなど構造問題をさらけ出し、旧来型の経営ではもたないのではないか、というところに追い込んでいる。

それでも、

「これだけ日本の株式市場への影響力が大きくなると、日本株を売って比率を下げるというわけにはいかない」

と前出の幹部氏は語る。

もはや例を見ないほど、「いびつ」になった日本の株式市場には、海外投資家も日本の個人投資家も、長期的に資産を投じることはなくなっているのだ。

それでも株価が上昇しているのはなぜか。

いや、実は株価は実質的に上昇していない、と言ったら耳を疑うだろう。だが見方を変えると、2020年末の「実質株価」は年初とほぼ同じ水準なのだ。どういうことか説明しよう。

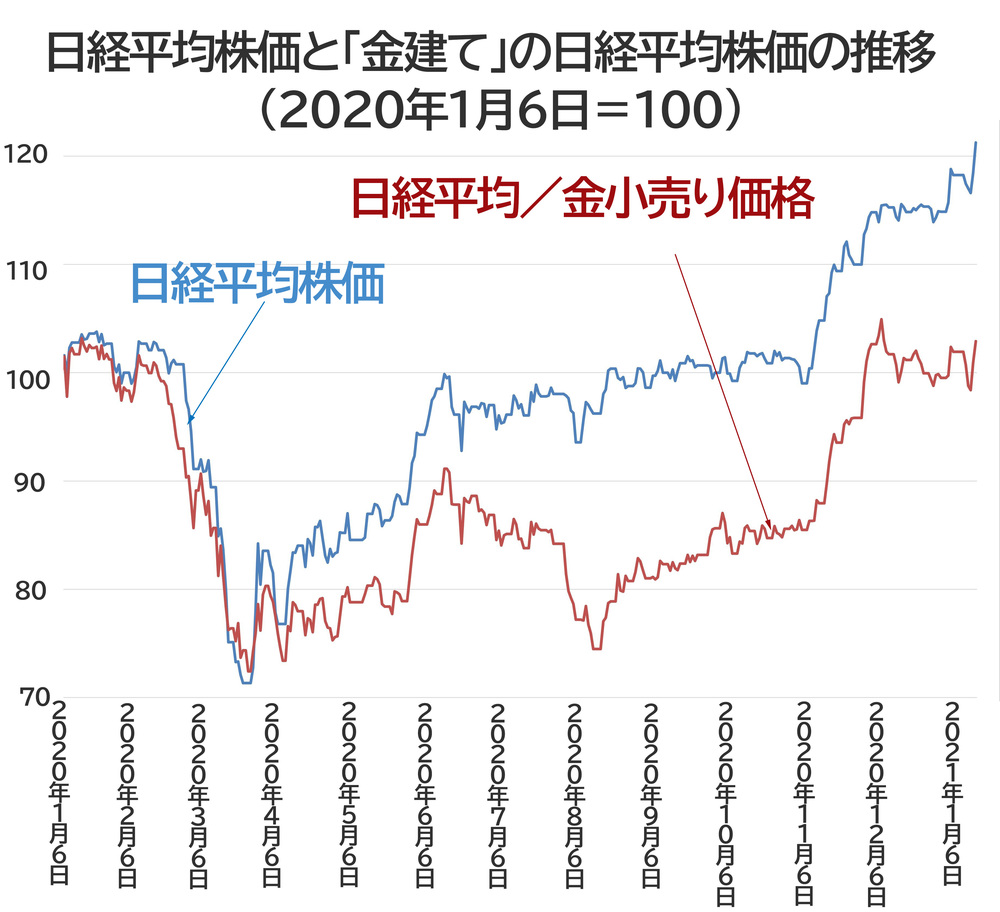

日経平均株価を「金の1グラム当たりの小売価格」で割った「金価格建ての株価」を算出してみる。金1グラムを「1ゴールド」と名付けることにしよう。

2020年の年初である1月6日の日経平均株価は2万3204円で、金の小売価格は6013円である。つまり、金建ての日経平均株価は3.86ゴールドだった。1月14日には3.98ゴールドを付けたが、それ以降、大幅に下落。新型コロナで経済の先行きへの不安が募ったためだ。3月20日には2.87ゴールドまで下がる。

この段階までは、「円建て」でも「金建て」でも日経平均株価の下落率は変わらない。年初の日経平均株価と金建て株価をそれぞれ100とした指数でグラフを作ってみると一目瞭然である。

問題はそれ以降だ。円建ての日経平均株価は急速に価格を戻し、6月10日には2万3124円とほぼ年初の水準に戻した。ところが金建てで見ると、3.50ゴールドと90%の水準にしか戻っていない。新型コロナ対策で大規模な緊急緩和を行い、資金供給することがわかってくると、金価格が上昇し始め、結果として金建ての日経平均株価は大きく下落していったのだ。8月7日の日経平均株価は、2万2329円とほぼ変わらないように見えたが、金建てでは2.87ゴールドまで再び下落していた。

ツケはいずれ回ってくる

金は人類社会で古くから価値を保存する物質、通貨として扱われてきた。金本位制が放棄されペーパーマネーの時代になっても、金の価値は失われず、ある意味、本来の通貨よりも信用力が高い面がある。他のコモディティ(商品)とは大きく違うのだ。

ドルや円などの通貨(ペーパーマネー)は増刷して発行量を増やすことができるが、そうした通貨の信用が落ちると、金価格が上昇する。8月7日には金価格は7769円を付けた。

その後、経済活動が再開されると金建ての日経平均株価も上昇、12月1日には4.05ゴールドの戻り高値を付けた。ところが、それ以降の年末に向けた株価上昇では、金建て株価はほとんど上昇していない。新型コロナの蔓延が再び深刻化し、経済の先行きに一段と不透明感が強まったためだ。おそらく、金建ての日経平均株価の方が読者の肌感覚に合っているに違いない。

そう、年末の株価の急上昇は、通貨価値の下落によって「見た目」は上昇しているが、実態は横ばいなのである。

金建てで見た場合、2020年の年初から比べれば、今の株価はようやく元の水準に戻ったに過ぎない。2万8000円という円建ての日経平均株価は、円の価値が下がっていることで実現されているわけだ。今後も通貨が増刷され通貨の価値が下がっていくことになれば、いずれ他の物価が上がる猛烈なインフレが起きる。そう多くの投資家が見ているからこそ、株式に投資する、つまり価値が下がる「円」を「株式」に替える動きが広がっているのだ。この動きはそう簡単には収まらないとみられる。円建て日経平均株価は上昇を続け、3万円突破もあり得るだろう。

では、今の日経平均株価は「バブル」なのかどうか。経済の実態が2020年の年初よりも「悪化」している現状を考えれば、同水準に戻っているのは「バブル」のようにも見える。もっとも、株価は先々を映す鏡とも言われるので、経済復活を先読みしているとも言える。

だが、そこはあくまで金建ての株価の推移を見るべきだ。10月以降急速に戻ったのは、「GoToトラベル」などで経済が動き出す予兆が見えたからだ。12月以降、横ばいになっているのは、経済がこれから深刻になっていくことを見通しているのだろう。今後、経済対策でさらなる金融緩和や助成金などの支給が決まっていけば、円建てと金建ての価格はさらに開いていく可能性が大きい。

経済破綻を防ぐためには巨額の財政出動は避けられない。だが、そのツケはいずれ回ってくる。金融を引き締め、増税によって財政再建に乗り出したとして、日本経済はそれに耐えられるか。

消費税率を大幅に引き上げたり、所得税率を引き上げたりすれば、それでなくても低迷している消費は大きく落ち込み、経済は死ぬことになりかねない。かといって財政を放置すれば、どこかの時点で猛烈なインフレに見舞われる可能性もある。

円建てと金建ての日経平均株価の乖離は、それを見越しているのかもしれない。